요즘같이 은행예금의 이율이 낮은 때에는 은행 예금에 대한 메리트가 현저히 낮아진다.

은행의 상위 이자율 (출처: 모네타)

대부분 세전 금리가 3%이하이니가 세후에는 금리가 더 낮아진다. 이런 이율로는 예금에 넣어두는 기간만큼 손해가 된다.

2% 이자는 돈아니냐 왜 손해인가하고 생각할 지 모르지만 돈이라는게 결국 물건을 사거나 집세를 내거나 하는 용도로 사용되는 것이고 현실적으로 물가를 무시할 수 없기 때문이다.

1년 동안 물가가 3% 올랐다고 가정해 보자 1년 전에 100원으로 살 수 있던 물건을 지금은 103원을 줘야 살 수 있다. 즉, 1년전 100원은 현재 가치로 103원인 셈이다. 1년 전에 100원을 예금했다면 2%이율로는 지금 102원이 된다. 따라서 1원이 손해인 셈이다.

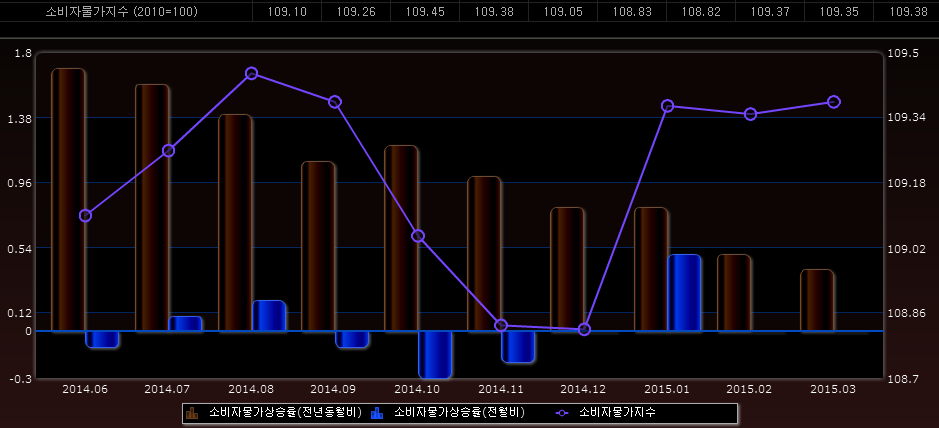

소비자물가지수는 통계청 자료에 의하면 2010년을 100으로 보았을 때 2015년은 109정도이다. 2010년대비 9% 인상되었다는 것이다. 2010년도의 100만원은 현재 가치로 109만원인 셈이다.

출처:통계청

만약 은행 예금을 2010년에 100만원을 넣었을 때 2%이율로 계산하면 현재 110만원 정도 된다. 사실상 불어난 금액이 없는 것이다. 그냥 안전하게 보관했다는 의미 외에는 없다.

'취미 > 경제' 카테고리의 다른 글

| 수십억 몸값에서 오천원짜리로 전락한 사자개라.. (0) | 2015.04.21 |

|---|---|

| 채권이란 무엇인가 (0) | 2015.04.21 |

| (중국)주식 장기 투자에 대한 단상 (0) | 2015.04.21 |